Rozliczamy zarobki Google Adsense. Jak rozliczyć PIT z Google Adsense bez działalności gospodarczej?

Coraz więcej osób prowadzi własną stronę internetowej, na której umieszcza reklamy z różnych źródeł i w ten sposób dorabia do pensji. Nie każdy zdaje sobie sprawę, że z tego tytułu przychodów również należy rozliczyć się z fiskusem, nawet jeżeli nie prowadzimy własnej działalności gospodarczej. W tym poradniku dowiesz się, w jaki sposób rozliczyć zarobki z przychodów reklam internetowych, na przykład Google Adsense. Rozliczamy PIT z Google Adsense przez osobę, która nie prowadzi własnej działalności gospodarczej.

Źródło: pixabay.com, shotput

Źródło: pixabay.com, shotput1 Rozliczamy przychody z reklam internetowych (Google Adsense)

Serwis Google Adsense to najpopularniejsze narzędzie umożliwiające zarabianie pieniędzy na wyświetlaniu reklam na stronie internetowej. W przeciwieństwie do typowych umów o pracę, zlecenie, lub dzieło na koniec roku nie dostaniemy żadnego PIT’u na podstawie którego moglibyśmy rozliczyć się z fiskusem – a mimo to jesteśmy zobowiązani do wykazania w zeznaniu podatkowym dodatkowych przychodów.

Jeżeli prowadzimy hobbystycznie stronę internetową z zainstalowanymi reklamami przynoszącymi właścicielowi przychód powinniśmy wykazać go w rocznym zeznaniu podatkowym jako przychód z innych źródeł. Taki przychód musimy wykazać nawet wtedy, kiedy w ciągu roku nie osiągnęliśmy przychodów ponad kwotę wolną od podatków (aktualnie około 3000 zł).

Do chwili, w której pieniądze fizycznie nie zostały przelane na nasze konto bankowe, a znajdują się jedynie na platformie reklamowej np. Google Adsense nie musimy rozliczać się z podatku – może się bowiem okazać, że z różnych przyczyn zarobiona kwota nam się nie należy i zostanie ona pomniejszona z konta programu.

Należy również pamiętać o tym, że obowiązującą walutą w Polsce jest złoty – a więc jeżeli wypłaciliśmy z programu pieniądze w dolarach, lub euro powinniśmy je przeliczyć w dniu wypłaty na złotówki i na podstawie kursu z tego dnia odpowiednio rozliczyć PIT.

2 Najem powierzchni reklamowej, a przychód z innych źródeł

W internecie znajdziemy wiele opinii, że prowadząc bloga, lub stronę internetową na której wyświetlamy reklamy istnieje możliwość rozliczenia się z tytułu najmu powierzchni reklamowej. W przypadku Google Adsense nie ma takiej możliwości, ponieważ nie zawieramy z tą firmą żadnej umowy z tytułu najmu, lub dzierżawy powierzchni reklamowej.

5 Września 2014 pojawiła się Ogólna Interpretacja Ministra Finansów, która opisuje w jaki sposób należy zakwalifikować źródło przychodów z tytułu udostępniania powierzchni reklamowej na stronie internetowej dla osób nieprowadzących działalności gospodarczej.

W dotychczas prezentowanym stanowisku Ministerstwa Finansów wskazywano, że umowa stanowiąca podstawę do udostępniania za wynagrodzeniem powierzchni na stronie internetowej, m. in.w celach reklamowych, jest umową nienazwaną, której nie można jednoznacznie przypisać cech umowy najmu lub dzierżawy.

Źródło: INTERPRETACJA OGÓLNA Nr DD2/033/55/KBF/14/RD-75000 MINISTRA FINANSÓW

Według Ogólnej Interpretacji Ministra Finansów przychody uzyskiwane z tytułu udostępnienie powierzchni reklamowej na stronie internetowej należy zakwalifikować jako przychody z innych źródeł:

W konsekwencji ,przychody uzyskiwane przez osoby fizyczne, poza działalnością gospodarczą, z tytułu takiej umowy, były kwalifikowane do przychodów z innych źródeł, o których mowa w art. 10 ust. 1 pkt 9 ustawy PIT.

Źródło: INTERPRETACJA OGÓLNA Nr DD2/033/55/KBF/14/RD-75000 MINISTRA FINANSÓW

3 Rozliczenie rocznego PIT-u krok po kroku

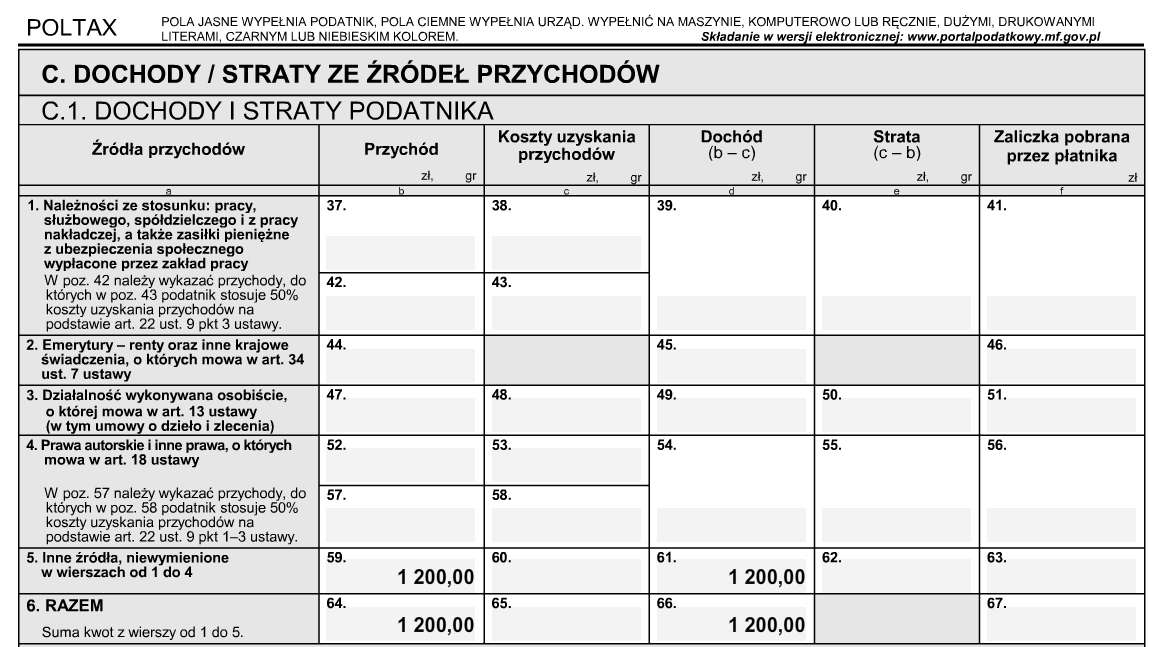

Przechodząc do praktyki pokażemy co należy zrobić, aby prawidłowo rozliczyć się z fiskusem w rocznym zeznaniu podatkowym. Zakładamy, że jesteś osobą, która nie prowadzi działalności gospodarczej. Najprostszym i najwygodniejszym sposobem rozliczenia z fiskusem jest zsumowanie wszystkich wypłat z tytułu udostępnienia powierzchni reklamowej na swojej stronie internetowej i wykazanie ich w rocznym zeznaniu podatkowym w rubryce C.5 „Inne źródła niewymienione w wierszach 1 do 4”

Oczywiście w tym samym zeznaniu podatkowym wskazujemy również pozostałe źródła przychodów np. ze stosunku pracy, lub umów o dzieło i zlecenie. Ten sposób rozliczenia jest najbezpieczniejszy i co więcej nie musimy wpłacać zaliczek do Urzędu Skarbowego za każdym razem, gdy zdecydujemy się wypłacić pieniądze w programie Google Adsense – wystarczy roczne rozliczenie podatku.

Oczywiście Urząd Skarbowy ma prawo zweryfikować nasze zeznanie podatkowe i poprosić nas o wytłumaczenie się co do źródła zarobków wyszczególnionych w pozycji „Inne źródła„. Jest to jak najbardziej normalne – powinniśmy wtedy powołać się na wspomnianą Ogólną Interpretację Ministra Finansów z 2014 roku i wspomnieć, że jest to nieregularne źródło dochodów, które jest jedną z zalet wykonywanego przez nas hobby.

Zobacz również

- Jak zarabiać na artykułach sponsorowanych? Zarabianie na blogu w internecie.

Źródło: pixabay,jarmoluk

Źródło: pixabay,jarmoluk - Gdzie założyć bloga? Przegląd serwisów do blogowania.

Źródło: flickr, Christian Schnettelker

Źródło: flickr, Christian Schnettelker - Wykonywanie zrzutu ekranu zaznaczonego obszaru strony internetowej.

Źródło: PublicDomainArchive, pixabay

Źródło: PublicDomainArchive, pixabay - Minikomputery lepsze od Raspberry Pi. Alternatywy dla Raspberry Pi i Pi2.

Źródło: wikipedia.org, Jwrodgers

Źródło: wikipedia.org, Jwrodgers

A co z kosztami uzyskania przychodu. Przecież domena, hosting a i narzędzia CMS owe do wytworzenia samej strony też kosztują

José Maria MartinsQuinta-feira, 18 de Outubro de 2012O Primeiro Ministro sabe que há um polÃtico português a prostituir-se no Colorado – Estados Unidos da América? E que no Verão andava no engate em Ponta Delgada?Cada vez tenho mais consideração por Passso Coelho.

Dear John,I want to add ‚meta name’ tag to get the attension of google, but blogspot dont allow to do. it show the follwing error.Your template could not be parsed as it is not well-formed. Please make sure all XML elements are closed properly. XML error message: The element type „meta” must be terminated by the matching end-tag „”.Plz help.

Julie,Thank you for taking our pics again. It is amazing what a talented photographer, a motivated family, two horses and four chickens can accomplish in 30 minutes when threatened by a storm!We appreciate you and your talents very much!Curtis

A co w przypadku jeśli jestem współwłaścicielem firmy X, czyli prowadzę działalność gospodarczą i jestem w tej pracy w godz.7-15? A po pracy w ramach hobby prowadzę bloga i kanał na You Tube o zupełnie innej tematyce. Praca w poligrafii, a blog modowy. Co w takiej sytuacji? Też PIT roczny C.5″inne”?

Spora dawka wiedzy! Ale jeszcze kilka informacji uzupełniających można znaleźć tu: http://frappe.pl/jak-rozliczac-zarobki-z-google-adsense/ . Wbrew pozorom rozliczanie zarobków z AdSense nie jest takie trudne i można się tym zająć samodzielnie.

Google od 2 lat zmieniło sposób rozliczania z Youtuberami. Płaci im w formie Tantiemów. Skoro płaci im w formie tantiemów ( należność z tytułu praw autorskich – 50% koszty uzyskania ) i taktuje Toutuberów jako twórców, to rozlicznie na podstawi „inne zarobki” – 19% jest błędne.

A co z kwotą wolną od podatku? Przecież nie wszyscy i nie od razu mają takie dochody, które ją przekraczają.

Oj, to pytanie sugeruje młody wiek pytającego. Rozliczyć się musisz, czyli złożyć zeznanie. Po prostu nie będzie żadnego podatku do zapłacenia, to tylko formalość.

Wszystko fajnie tak, ale w pkt 2 mamy sporą nieścisłość. Otóż, takie dochody *były* klasyfikowane do przychodów z innych źródeł.

Wystarczy doczytać dalej, fragment o orzecznictwach sądów administracyjnych.

Ostatecznie należy zaliczyć takie dochody do umowy o podobnym charakterze do najmu/dzierżawy.

Witam!

Czy ktoś się orientuje, czy w Google Adsense nadal konta mogą zakładać osoby nieprowadzące działalności gospodarczej i się tak rozliczać na zasadzie przychodów z innych źródeł jak opisane powyżej? 🙂

x91xr2